Schauen wir uns zunächst einmal an, was der Gesetzgeber mit dem Erbschaftssteuerreformgesetz mit Geltung ab dem 1. Januar 2016 nach der Reform 2009 für eine Grundlage geschaffen hat. Hiernach werden die Gewinne der letzten drei Jahre und des laufenden Jahres addiert und durch die Anzahl der Jahre also 4 dividiert. Im Anschluss wird der gemittelte Wert mit 13,75 als Multiplikator multipliziert. Dieser Wert dient dann der Finanzverwaltung zunächst als Besteuerungsgrundlage.

Aus einem früheren Erlass vom 12. September 2011 der obersten Finanzbehörde der Länder zur Umsetzung des Gesetzes zur Reform (aus dem Jahr 2009) des Erbschaftssteuer- und Bewertungsrechtes vom 17. Mai 2011 (BStBl 1 S. 606) zur Anwendung der §§ 11, 95 bis 109 und 199 ff. BewG ist für die Bewertung von Ingenieurbüros und Planungsgesellschaften das vereinfachte Ertragswertverfahren anzuwenden.

Der Steuerpflichtige kann jedoch beim Verkauf, der Übertragung und somit bei der Bewertung von Unternehmen, Unternehmensanteile oder beim Verkauf von Assets, falls das vereinfachte Ertragswertverfahren nicht zu realistischen Marktpreisen führt, zu einer objektiven Bewertung gemäß den Grundsätzen zur Durchführung von Unternehmensbewertungen IDW S1 (i.d.F. vom 2008, letzte Fassung) des Fachausschusses für Unternehmensbewertung und Betriebswirtschaft (FAUB) sowie dem Hauptfachausschuss (HFA) des Instituts der Wirtschaftsprüfer in Deutschland Ertragswertverfahren unter Einbeziehung aller branchentypischen Einflussfaktoren, auf eine abweichende Bewertungsmethodik zurückgreifen.

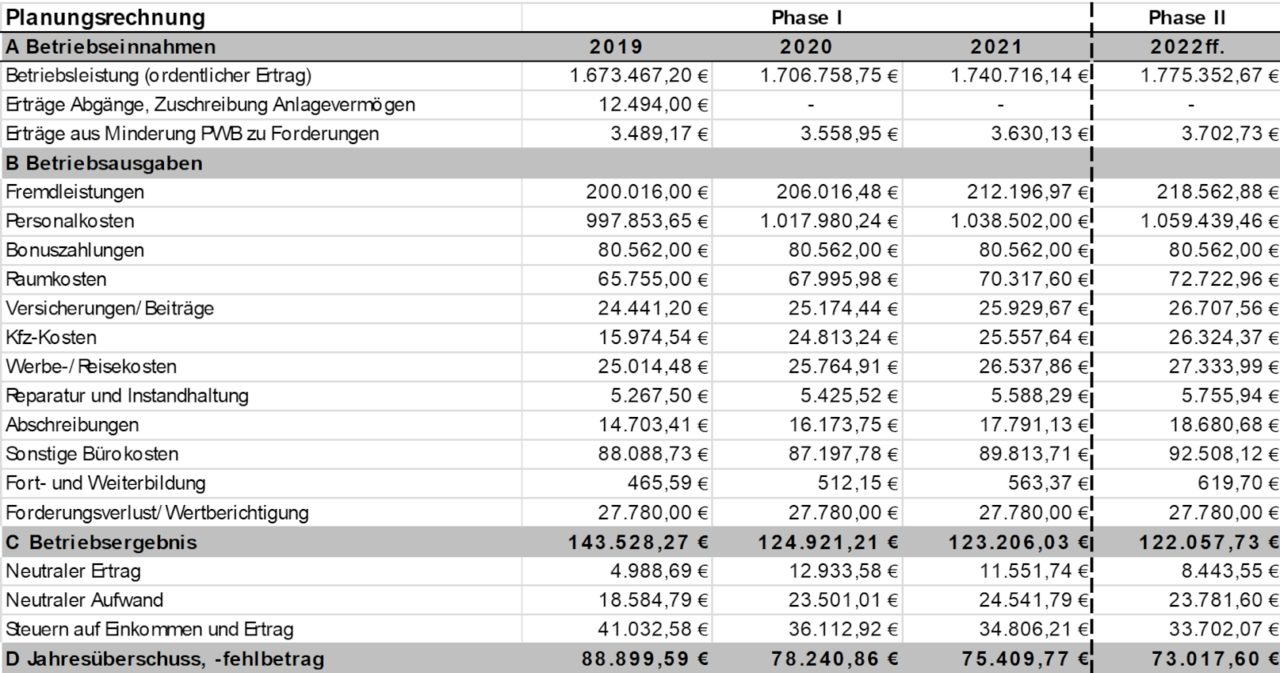

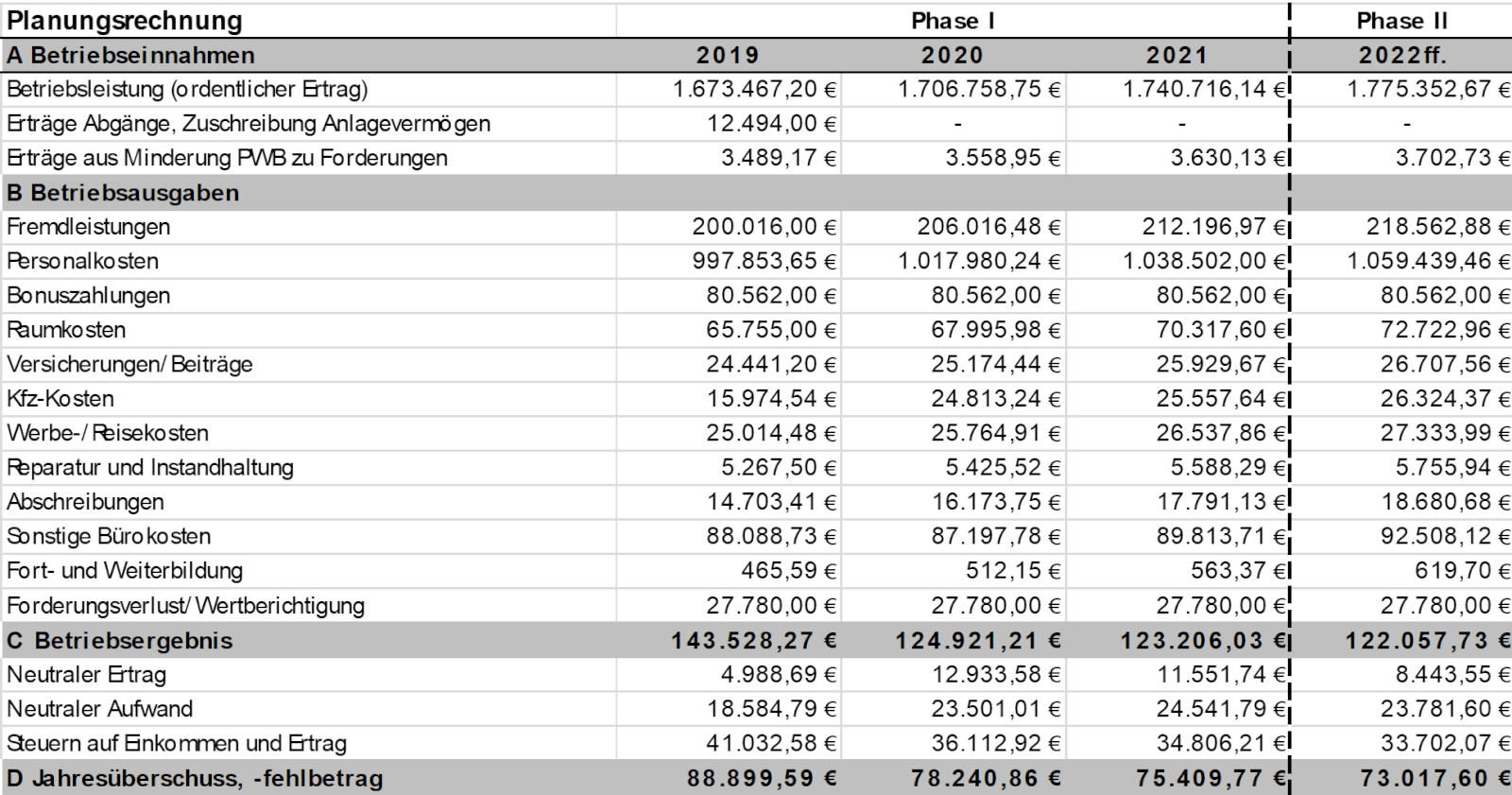

Begriffsbestimmung: "Der Ertragswert einer Unternehmung ist der Zukunftserfolg" (Wollny, P.: Unternehmens- und Praxisübertragungen, Herne-Berlin 1996, Rdn. 1502) bedeutet soviel, dass die Summe sämtlicher an den Investor (Käufer) fließenden Nettoausschüttungen aus dem Unternehmen in Zukunft auf den Bewertungsstichtag abgezinst werden. Dies setzt voraus, dass mit dem Unternehmer eine Planung zukünftiger Erfolge und eine Hochrechnung der Ergebnisse des laufenden Jahres sowie eine Prognoseplanung für zukünftige Jahre erstellt werden muss. Diese Herangehensweise teilt sich in zwei Phasen. Zunächst die Planungsphase, hier werden drei Jahre in der Zukunft in einer Detailplanung erfasst - in unserer Beispieltabelle das Jahr 2019, 2020 und 2021- die dann folgende Fortführungsphase, auch Fortführung eines Unternehmens im eingeschwungenen Zustand genannt, fasst dann die Zukunft aller kommenden Jahre zusammen. Mit Plausibilisierung des Vergangenheitswerts, werden dann die Planungsphasen (Zukunft) mit dem Unternehmen abgestimmt.

Begriffsbestimmung: "Der Ertragswert einer Unternehmung ist der Zukunftserfolg" (Wollny, P.: Unternehmens- und Praxisübertragungen, Herne-Berlin 1996, Rdn. 1502) bedeutet soviel, dass die Summe sämtlicher an den Investor (Käufer) fließenden Nettoausschüttungen aus dem Unternehmen in Zukunft auf den Bewertungsstichtag abgezinst werden. Dies setzt voraus, dass mit dem Unternehmer eine Planung zukünftiger Erfolge und eine Hochrechnung der Ergebnisse des laufenden Jahres sowie eine Prognoseplanung für zukünftige Jahre erstellt werden muss. Diese Herangehensweise teilt sich in zwei Phasen. Zunächst die Planungsphase, hier werden drei Jahre in der Zukunft in einer Detailplanung erfasst - in unserer Beispieltabelle das Jahr 2019, 2020 und 2021- die dann folgende Fortführungsphase, auch Fortführung eines Unternehmens im eingeschwungenen Zustand genannt, fasst dann die Zukunft aller kommenden Jahre zusammen. Mit Plausibilisierung des Vergangenheitswerts, werden dann die Planungsphasen (Zukunft) mit dem Unternehmen abgestimmt.

Diese Nettoausschüttungen, d.h. Gewinn nach Abzug der Steuerzahllast müssen dem Erwerber auch tatsächlich zufließen können.

In einem jüngsten Urteil des Finanzgerichts Düsseldorf vom 12.12.2018, 4 K 108/18 F wurde nun entschieden, dass ein auf den Stichtag erstelltes IDW S1 Gutachten zu einem rechtlich anerkannten Wert führt, welcher auch bindend für die Finanzverwaltung zu gelten hat.

Was bedeutet das nun für uns in der Praxis? Sollten nun im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke Wertfindungsansätze bei Unternehmensverkäufen vereinbart werden, die nicht unter fremden Dritten abgeleitet werden können und nicht länger als ein Jahr zurückliegen, dann empfiehlt es sich auf die Grundsätze zur Durchführung von Unternehmensbewertungen IDW S1 (i.d.F. vom 2008, letzte Fassung) zurückzugreifen.

Durch die objektive Bewertung nach IDW S1 Standard könnten wir also „zwei Fliegen mit einer Klappe schlagen“:

- Den gerne von den Finanzbehörden gesehenen höheren Unternehmenswert, der zu einer höheren Steuerlast führt, zu mindern

und

- innerhalb des Bewertungsberichtes eine Argumentationskette aufzubauen, damit die Möglichkeit gegeben ist, den Mitarbeitern/Partnern/Familienangehörigen bei der Kaufpreisgestaltung Objektivität zu gewähren, ohne den möglichen Tatbestand der Schenkung, also bei Mitarbeitern einen geldwerten Vorteil auszulösen oder bei Partnern und Familienangehörigen eine Schenkungstatbestand hervorrufen.

Für die Argumentationskette gegen die Finanzbehörden spricht ebenfalls innerhalb der objektiven Bewertung, dass die Datenaufnahme im Unternehmen stattgefunden hat und alle weichen Faktoren des Unternehmens abgefragt und berücksichtigt wurden. Dieses Wissen fehlt der Finanzverwaltung, was in der Regel bei gerichtlichen Auseinandersetzungen eine qualifizierte Gegenargumentation erschwert.

Andere Bewertungsverfahren, die möglicherweise zu realistischen Preisfindungen führen können, sind jedoch rechtlich und steuerrechtlich nicht anerkannt. Mit anderen Worten, sollte es zu gerichtlichen Auseinandersetzungen vor Gericht kommen, hilft im Zweifel nur ein Gutachten gemäß IDW S1, was zu einem marktgerechten Wert führt.

Eine Bemerkung des Autors zum Schluss:

Das Wort „Gutachten“ muss nicht immer auch das Wort „teuer“ beinhalten. Gestandene Berater mit einem vertieften Praxis- und Branchenwissen können IBW S1 Gutachten zu bezahlbaren Honoraren erstellen.

Jörg T. Eckhold, ECKHOLD CONSULTANTS

Jörg T. Eckhold, ECKHOLD CONSULTANTS

Unternehmensberatung im Mittelstand erfordert Vertrauen und Kompetenz.

Bereits seit Ende der 80er Jahre erarbeiten wir für unsere Mandanten maßgeschneiderte zukunftsorientierte Lösungen. Von der Konzeption bis zur Umsetzung im Unternehmen begleiten wir unsere Mandanten.

Durch unsere frühe Spezialisierung im Bereich der strategischen und operativen Managementberatung sind wir heute national und international anerkannt tätig.

Unsere Berater handeln und denken als Unternehmer.

Sie erreichen uns telefonisch unter 02151.6047-10 oder über kontakt@eckhold-consultants.de.