Fünf Phasen der Unternehmensübergabe

Das unterschiedliche Wissen im Zusammenhang mit den Fakten einer geregelten Nachfolge lässt so manchen Firmeninhaber vor dem Angang zur Unternehmensnachfolge abschrecken. Mit Kollegen unterhält man sich über derartigen Themen, doch die wiederum haben im Vorfeld von ihren Beratern steuerliche und rechtliche teilweise abschreckende Informationen bekommen, die entweder dazu führen, das Thema noch weiter nach hinten zu schieben oder sogar der Überlegung Raum lassen, gar nichts in dieser Richtung zu unternehmen.

Nicht selten wird die Sichtweise der Mitarbeiter vernachlässigt. Gerade in der heutigen Zeit, wo sich Headhunter die Klinke in die Hand geben und wöchentlich bei geeignetem Personal anfragen, ob eine Veränderung ansteht, sollte man als Inhaber dem Personal immer einen Schritt voraus sein. Durch aktives Handeln signalisieren Sie, dass die Arbeitsplätze auch zukünftig gesichert sind. Was ist, wenn dem Chef morgen etwas passiert? Eine zweite Führungsebene ist zwar vorhanden aber können diese Kollegen das Unternehmen auch weiter führen?

Des Weiteren ist rechtzeitig über die bestehende Gesellschaftsform nachzudenken. Wird wohlmöglich der Bürobetrieb in eine Kapitalgesellschaft geführt? Dies kann zwar bei größeren Ingenieurgesellschaften durchaus sinnvoll sein aber nicht bei mittelständigen Architekturbüros. Es gilt immer zu überlegen, die richtige Gesellschaftsform für die Übergabe zu finden. Es bieten sich Personengesellschaftsformen wie die Partnerschaftsgesellschaft mit beschränkter Berufshaftung an, bei der alle Privilegien der freien Berufe Berücksichtigung finden können. Also sollten Sie den Bürobetrieb auf mehrere Köpfe aufteilen und Verantwortung übertragen wollen, dann aber auf junges Wissen gemischt mit alter Überlegenheit, so dass das Schiff für die nächste Jahre in ruhigen Gewässern fahren kann.

Das Alltagsgeschäft macht es den Firmeninhabern schwer, Freiraum zu schaffen, um das Projekt der Nachfolge anzustoßen. Gedanken kommen auf:

- Wo fange ich an?

- Wie kann ich es allen Beteiligten Recht machen?

- Was bleibt für mich übrig?

- Was soll ich eigentlich nach dem Verkauf meines Büros acht Stunden am Tag machen?

- Kann ich überhaupt loslassen oder brauche ich nach wie vor den direkten Kontakt zum Tagesgeschäft?

- Eigentlich wollte ich doch ab Mitte 50 etwas zurücktreten, heute bin ich 63 und ich arbeite noch mehr als früher, aber es macht ja Spaß. Solange es noch geht, warum nicht?

Erste Phase Ist-Aufnahme

Folgende Fragen beschäftigen einen selbst aber auch die möglichen Nachfolger:

- Wie können wir Mitarbeiter frühzeitig binden?

- Welche Instrumente und Wege gibt es hierfür?

- Soll die Nachfolge auf Mitarbeiter oder fremde Dritte aufgebaut werden?

- Welche Vorgehensweise für den Gesamtprozess erscheint als praktikabel?

- Wie überzeuge ich meine langjährigen Mitarbeiter, in die „Chefrolle“ zu steigen und die Seite zu wechseln?

- Welche rechtlichen Schritte sind bei meinen Erben zu bedenken und wie kann ich das gestalten?

- Wann ist der richtige Zeitpunkt der Nachfolge?

- Wie bewertet man ein Architektur- oder Ingenieurbüro?

- Welche Haftungsrisiken sind zu berücksichtigen?

- Welche Gesellschaftsformen sind für die Zukunft vernünftig?

- Ist möglicherweise das Thema Schenkung bei der Nachfolge zu berücksichtigen?

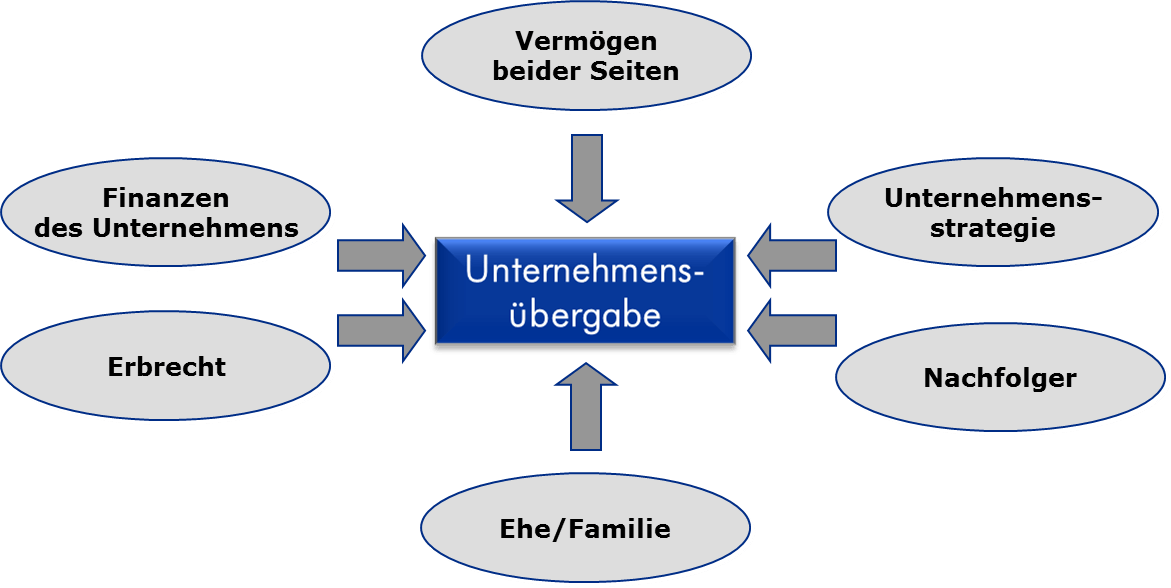

Die Komplexität der Nachfolge wird in der Tat durch unterschiedliche Faktoren (s. Abb.) beeinflusst. Damit alle Sichtweisen betrachtet werden können, sollte man an das Thema stark systematisch herantreten. Wir vergleichen an dieser Stelle mit einer detaillierten Projektplanung eines Auftrages.

Einflussfaktoren einer erfolgreichen Nachfolgeregelung

Einflussfaktoren einer erfolgreichen Nachfolgeregelung

Zunächst erfolgt die erste Phase, eine Art Ist-Aufnahme zur Gesamtsituation des Büros. Punkte wie Markt, Mitarbeiter, Steuern und Recht, Kunden, Vorstellungen des Übergebers, Vorstellungen der möglichen Übernehmer, Alterssicherung, Finanzierungsmöglichkeiten, Sicherheiten etc. werden anhand eines Gesprächsbogens, den der Übergeber als auch die möglichen Übernehmer schriftlich zu beantworten haben, abgefragt. Es folgen Interviews mit dem Übergeber und ggf. mit den möglichen Übernehmern, insofern diese vorhanden sind. Nach Abschluss der Ist-Aufnahme folgt die zweite Phase. Aus Obigem wird das Übergabegrobkonzept erstellt. Es werden die erfassten Faktoren aus der ersten Phase aufgegriffen, um damit Chancen und Risiken zu dokumentieren und die jeweiligen Käufertypen zu bestimmen. Sollten bereits konkrete Übernehmer, seien es Mitarbeiter, Kollegenbüros, freie Mitarbeiter oder Familienangehörige vorhanden sein, so werden die verschiedenen Gedanken und Vorstellungen aus den geführten Interviews mit in das Übergabegrobkonzept einfließen.

Die dritte Phase stellt die Bewertung dar. Und hiermit bleiben manche Wünsche nach Reichtum auf der Strecke. An dieser Stelle sei bereits bemerkt, dass sicherlich innerhalb einer Nachfolge nicht alle Wünsche der beteiligten Personen berücksichtigt werden können. Die Bewertung sollte nach einem steuerlich und rechtlich anerkannten Verfahren erfolgen, nämlich dem Ertragswertverfahren gemäß IDW S1, ergänzt um alle branchenrelevanten harten und weichen Faktoren. Jede Bewertung, solange sie objektiv ist, sollte zu einem Kaufpreis führen, der in der Regel fremdfinanziert werden muss. Banken verlangen zu Recht Prognoserechnungen mit Liquiditätsbetrachtungen, die erkennen lassen, dass Zins und Tilgung nach unternehmerischen Vorwegentnahmen, bei Kapitalgesellschaften nach Geschäftsführervergütungen, sichergestellt werden können. Hinzukommen steuerliche Optionen auf Übergeber- und Übernehmerseite, die sehr häufig der Gesellschaftsform geschuldet sind. Das Ziel sollte es sein, das Büro, was über viele Jahre erfolgreich am Markt tätig war, mit all seinen Arbeitsplätzen und den dahinter liegenden Familien sowie die Verantwortung gegenüber den Bauherren auf neue Beine zu stellen.

Es folgt somit die vierte Phase, das Closing. Zu diesem Zeitpunkt bildet man zunächst das Gewollte in einem LoI (Letter of Intent bzw. Willenserklärung) ab. Die Inhalte des LoI stellen somit die Grundlage für den abzuschließenden Kaufvertrag und die Inhalte der zukünftigen Gesellschaftsverträge dar. Innerhalb dieser Phase werden ebenfalls – noch einmal aus Sicht des Käufers und Verkäufers – die steuerlichen und rechtlichen Gestaltungen betrachtet. Wenn dann der formelle Teil der Nachfolge beendet werden konnte, beginnt die Umsetzung im Tagesgeschäft und somit die fünfte Phase, genannt Posttransaktionsbegleitung. Die Überleitung von Übergeber zu Übernehmer sollte in zeitlich aufeinander abgestimmten Schritten erfolgen. Insbesondere die Einführung bei den vorhandenen Kundenkontakten hat Priorität. In dieser letzten Phase sollten erfahrene Berater als neutrale Moderatoren fungieren. Nicht selten scheitern die handelnden Personen an kleinen Details, die wiederum zu großen Kommunikationskonflikten und letztendlich zum Abbruch des Nachfolgeprozesses führen können. Doch diesen Schritt wollen Sie nicht wirklich erleben.

Jörg T. Eckhold, ECKHOLD CONSULTANTS

Jörg T. Eckhold, ECKHOLD CONSULTANTS

Unternehmensberatung im Mittelstand erfordert Vertrauen und Kompetenz.

Bereits seit Ende der 80er Jahre erarbeiten wir für unsere Mandanten maßgeschneiderte zukunftsorientierte Lösungen. Von der Konzeption bis zur Umsetzung im Unternehmen begleiten wir unsere Mandanten.

Durch unsere frühe Spezialisierung im Bereich der strategischen und operativen Managementberatung sind wir heute national und international anerkannt tätig.

Unsere Berater handeln und denken als Unternehmer.

Sie erreichen uns telefonisch unter 02151.6047-10 oder über kontakt@eckhold-consultants.de.