Viele Wege führen nach Rom! Jedoch sollte bedacht werden, dass es steuerlich und rechtlich anerkannte Verfahren gibt. So greift die Finanzverwaltung auf das vereinfachte Ertragswertverfahren zurück, welches in der Regel zu höheren Besteuerungswerten führt.

Die steuerlichen Grundlagen für die Bewertung finden sich in dem Erbschaftsteuerreformgesetz aus den Jahren 2009 und 2016 sowie den weiterreichendem Erlass der obersten Finanzbehörde der Länder zur Umsetzung des Gesetzes zur Reform des Erbschaftsteuer- und Bewertungsrechts zur Anwendung der §§ 11, 95 bis 109 und 199, 203ff BewG.

Obwohl das Erbschaftsteuerreformgesetz nach § 11 Abs. 2 Satz 2 BewG eine Wahlmöglichkeit bei der Bestimmung des Verkehrswertes von Unternehmenswerten vorsieht, ist der gemeine Wert unter Berücksichtigung der Ertragsaussichten oder einer anderen anerkannten auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode möglich. Gemäß § 109 BewG gilt dies auch für Personenunternehmen und freie Berufe. Für Architekten und Ingenieure gibt es solche anerkannten branchenüblichen Bewertungsmethoden nicht. Siehe auch hier die Zusammenstellung des Bayerischen Landesamtes für Steuern, ErbSt-Kartei vom 28.02.2013, AZ.: S3224.1.1/7 St 34.

Folglich sollten Bewertungen von Planungsbüros mit der Ertragswertmethode durchgeführt werden, die in der Praxis auf den anerkannten Grundsätzen des IDW S 1 Verfahren, Grundsätzen zur Durchführung von Unternehmensbewertungen i.d.F. von 2008 durch den Fachausschuss für Unternehmensbewertungen und Betriebswirtschaft (FAUB) sowie dem Hauptfachausschuss (HFA) des Instituts der Wirtschaftsprüfer, beruhen. Die allgemeinen Grundsätze verweisen jedoch bei der Bewertung von kleinen und mittleren Unternehmen (KMU) in Abschnitt 8.3 auf generelle Besonderheiten. Hier geht es im Wesentlichen um die Erfolgsfaktoren der unternehmerischen Fähigkeit, die Bestimmung des angemessenen Unternehmerlohns und um die Verlässlichkeit der analysierten Informationsquellen.

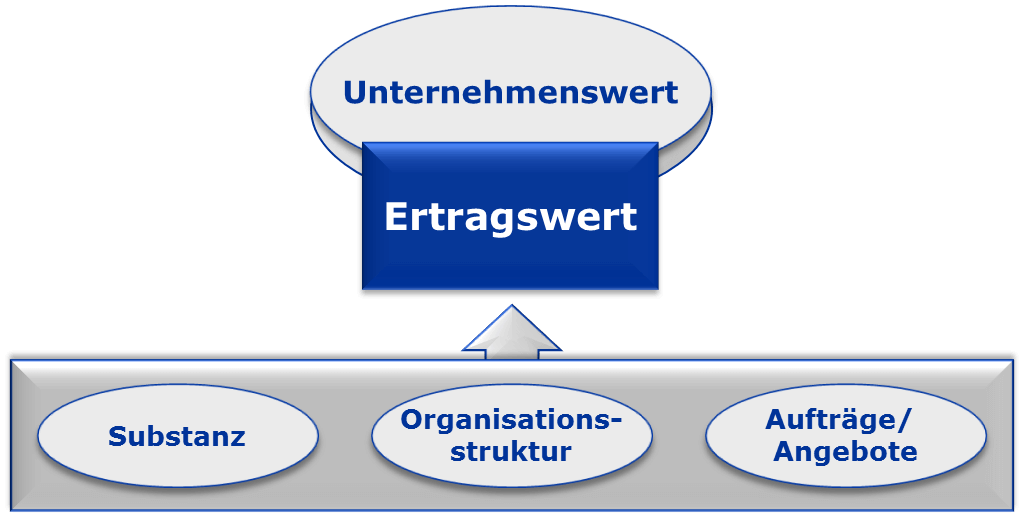

Darüber hinaus muss bei der Bewertung von Architektur- und Ingenieurbüros auf die branchenrelevanten Einflussfaktoren geachtet werden, die es im IDW S 1 Verfahren zu berücksichtigen gilt:

Unternehmenswert Ertragswert Organisationsstruktur ECKHOLD CONSULTANTS

Unternehmenswert Ertragswert Organisationsstruktur ECKHOLD CONSULTANTS

Bei den Substanzwerten handelt es sich in der Regel bei Architekten und Ingenieuren nur um EDV-Arbeitsplätze (Hardware und Software), Einrichtungsgegenstände, technische Ausrüstungen (je nach Tätigkeitsgebieten), seltener um Immobilien und höchst selten um Patent- oder Markenrechte. Jedoch muss im Unternehmen überprüft werden, ob dem Personal geeignete Hilfsmittel zur Verfügung gestellt werden, damit es die Projektbearbeitung ertragsorientiert und effektiv durchführen kann.

Die Organisation des gesamten Unternehmens beeinflusst die innerbetrieblichen Abläufe und Systematiken in Hinsicht auf die allgemeine Verwaltung, die organisatorische, operative, soziale und strategische Führung, die Wirtschaftlichkeitsüberwachung der Projekte und allgemein des gesamten Unternehmens, die Organisation und Verfolgung der Projekte (Arbeitsabläufe), die Projektverträge, die Unternehmenskultur in Hinsicht auf die Mitarbeiter und die Inhaber, die Kommunikation im Innen- wie im Außenbereich, das Ordnungs- und Ablagesystem sowie den EDV-Einsatz unter Berücksichtigung der Wissensdatenbanken. Es wird ersichtlich, dass diese Informationen nur systematisch im Unternehmen selbst aufgenommen werden können und müssen.

Die zu berücksichtigenden Werte der vorhandenen und zukünftigen Aufträge und Angebote bilden im Wesentlichen die Basis der Plandaten, wobei der Bewerter oft mangels Planungsrechnung der Unternehmensleitung eigene Ertragsprognosen erstellen muss, vgl. IDW S 1 i.d.F. von 2008, Tz. 163.

Unter Zusammenführung obiger im Unternehmen aufgenommener „harten“ und „weichen“ Faktoren können die Chancen und Risiken, die zu proportionalen Umsatz- und Ertragsschwankungen führen können, abgebildet werden. Als wesentliche Aspekte bezüglich der Risikobewertung müssen aber folgende weitere Überlegungen berücksichtigt werden.

Die Inhaberabhängigkeit ist in kleinen und mittleren Unternehmen (KMU) ausgeprägter als bei großen Kapitalgesellschaften, die sich in Streubesitz befinden können.

Planungsbüros verfügen meist nur über ein Standbein, also keine Risikostreuung durch Diver-sifizierung, was einem erhöhten Risiko gleichkommt, falls die mit diesem Standbein verbundenen Umsätze aufgrund allgemeiner oder spezieller Marktveränderungen gefährdet werden. Hinzu kommt meist bei kleinen und mittleren Unternehmen (KMU) eine überwiegend enge regionale Ausprägung der Kundenbeziehungen.

Der Erfolg der Planungsbüros wird neben den langjährig geschaffenen Referenzen (Kundenbeziehungen) ebenfalls von dem aktuell im Unternehmen tätigen Mitarbeiterstamm bestimmt. Die Möglichkeit einer stärkeren Fluktuation ist prinzipiell und insbesondere auch bei Inhaberwechsel gegeben.

Jörg Eckhold, ECKHOLD CONSULTANTS

Jörg Eckhold, ECKHOLD CONSULTANTSECKHOLD CONSULTANTS GmbH

Unternehmensberatung im Mittelstand erfordert Vertrauen und Kompetenz.

Bereits seit Ende der 80er Jahre erarbeiten wir für unsere Mandanten maßgeschneiderte zukunftsorientierte Lösungen. Von der Konzeption bis zur Umsetzung im Unternehmen begleiten wir unsere Mandanten.

Durch unsere frühe Spezialisierung im Bereich der strategischen und operativen Managementberatung sind wir heute national und international anerkannt tätig.

Unsere Berater handeln und denken als Unternehmer.

Sie erreichen uns telefonisch unter 02151.6047-10 oder über kontakt@eckhold-consultants.de.